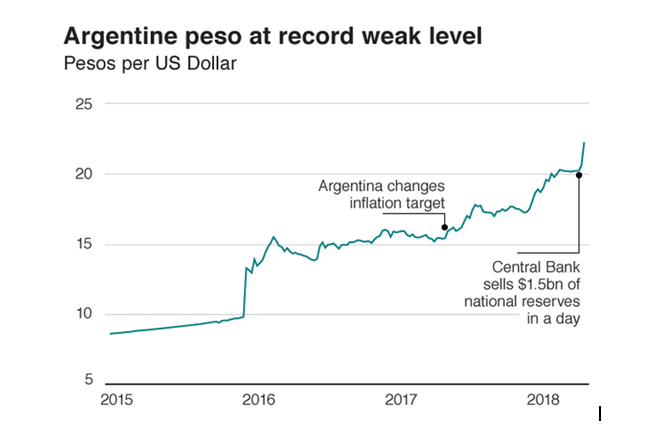

Η Κεντρική Τράπεζα της Αργεντινής αύξησε το βασικό επιτόκιο της στο 40,0% για τρίτη φορά σε μια εβδομάδα (1η -6η Μαΐου) από 27,25%, προκειμένου να σταματήσει την πτώση του αργεντίνικου νομίσματος, peso. Δραστικές παρεμβάσεις της Κεντρικής Τράπεζας με χρησιμοποίηση 5 δισ. δολάρια προκειμένου να σταματήσει την πτώση του νομίσματος κατά την ίδια περίοδο δεν στέφθηκαν με επιτυχία. Το αργεντίνικο νόμισμα έπεσε στο χειρότερο επίπεδο της ιστορίας του σε σχέση με το αμερικανικό δολάριο: 22,25/1. Ένα χρόνο πριν η ισοτιμία ήταν 15/1. Στη Γραφική παράσταση 1 παρουσιάζεται η πορεία του αργεντίνικου νομίσματος σε σχέση με το αμερικανικό δολάριο, τα τελευταία τρία έτη.

Γραφική παράσταση 1

Γραφική παράσταση 1

Αντίστοιχα στη Γραφική παράσταση 2 παρουσιάζεται η ισοτιμία του αργεντίνικου νομίσματος με το αμερικάνικο δολάριο το έτος 2018.

Γραφική παράσταση 2

Η πίεση του δολαρίου στο πέσο συνδέεται με την πρόσφατη ανοδική τάση του πρώτου και με τις προσδοκίες για περαιτέρω άνοδο των επιτοκίων από τη Fed. Μαζί με το αργεντίνικο νόμισμα πολλά ακόμη νομίσματα των αναδυόμενων οικονομιών (τουρκική λίρα, ρωσικό ρούβλι κτλ) «υποφέρουν» από τον ίδιο λόγο.

Η μεγέθυνση του ΑΕΠ της χώρας έφθασε στο 2,7% το 2017 μετά από μείωση -1,8% το 2016. Οι προβλέψεις του ΔΝΤ δίνουν ρυθμό μεγέθυνσης γύρω στο 2,0% για το 2018, αλλά μετά τις εξελίξεις στο νομισματικό τομέα κανείς δεν γνωρίζει πως θα εξελιχθεί η κατάσταση.

Σύμφωνα με τους αναλυτές η αφορμή για τις συγκεκριμένες εξελίξεις ήταν αφενός η εισαγωγή ενός φόρου (5%) στις χρηματοοικονομικές προσόδους που αναστάτωσε τη ρηχή χρηματοπιστωτική αγορά της χώρας και αφετέρου η κίνηση της Κεντρικής Τράπεζας να μειώσει το «σφίξιμο» των επιτοκίων θεωρώντας ότι ο πληθωρισμός ήταν υπό έλεγχο. Αντιθέτως η κίνηση αυτή προκάλεσε περαιτέρω αύξηση του.

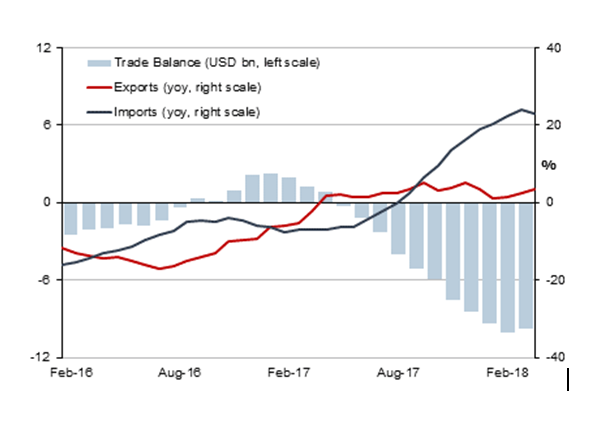

Η αύξηση του εμπορικού ελλείμματος της χώρας (βλ. πίνακα παρακάτω), ο υψηλός εξωτερικός δανεισμός (περίπου 100 δισ. δολάρια) τα τελευταία δύο έτη, η εμφάνιση δημοσιονομικών ελλειμμάτων καθώς και η ανοδική τάση των αμερικανικών επιτοκίων (που προκαλεί σημαντικές πιέσεις στο πέσο), θέτουν για ακόμη μια φορά την οικονομία της χώρας υπό πίεση.

Η πίεση του δολαρίου στο πέσο συνδέεται με την πρόσφατη ανοδική τάση του πρώτου και με τις προσδοκίες για περαιτέρω άνοδο των επιτοκίων από τη Fed. Μαζί με το αργεντίνικο νόμισμα πολλά ακόμη νομίσματα των αναδυόμενων οικονομιών (τουρκική λίρα, ρωσικό ρούβλι κτλ) «υποφέρουν» από τον ίδιο λόγο.

Η μεγέθυνση του ΑΕΠ της χώρας έφθασε στο 2,7% το 2017 μετά από μείωση -1,8% το 2016. Οι προβλέψεις του ΔΝΤ δίνουν ρυθμό μεγέθυνσης γύρω στο 2,0% για το 2018, αλλά μετά τις εξελίξεις στο νομισματικό τομέα κανείς δεν γνωρίζει πως θα εξελιχθεί η κατάσταση.

Σύμφωνα με τους αναλυτές η αφορμή για τις συγκεκριμένες εξελίξεις ήταν αφενός η εισαγωγή ενός φόρου (5%) στις χρηματοοικονομικές προσόδους που αναστάτωσε τη ρηχή χρηματοπιστωτική αγορά της χώρας και αφετέρου η κίνηση της Κεντρικής Τράπεζας να μειώσει το «σφίξιμο» των επιτοκίων θεωρώντας ότι ο πληθωρισμός ήταν υπό έλεγχο. Αντιθέτως η κίνηση αυτή προκάλεσε περαιτέρω αύξηση του.

Η αύξηση του εμπορικού ελλείμματος της χώρας (βλ. πίνακα παρακάτω), ο υψηλός εξωτερικός δανεισμός (περίπου 100 δισ. δολάρια) τα τελευταία δύο έτη, η εμφάνιση δημοσιονομικών ελλειμμάτων καθώς και η ανοδική τάση των αμερικανικών επιτοκίων (που προκαλεί σημαντικές πιέσεις στο πέσο), θέτουν για ακόμη μια φορά την οικονομία της χώρας υπό πίεση.

Εμπορικό ισοζύγιο

Πηγή

Ενα Like μας βοηθάει να συνεχίσουμε Facebook

ΠΡΟΣΟΧΗ: Ορισμένα αναρτώμενα απο το διαδίκτυο, κείμενα ή εικόνες (με σχετική σημείωση της πηγής) θεωρούμε οτι είναι δημόσια. Αν υπάρχουν δικαιώματα, παρακαλούμε ενημερώστε μας για να τα αφαιρέσουμε. Οι απόψεις του ιστολογίου μπορεί να μην συμπίπτουν με τα περιεχόμενα του άρθρου !!!!!

Πηγή

Ενα Like μας βοηθάει να συνεχίσουμε Facebook

ΠΡΟΣΟΧΗ: Ορισμένα αναρτώμενα απο το διαδίκτυο, κείμενα ή εικόνες (με σχετική σημείωση της πηγής) θεωρούμε οτι είναι δημόσια. Αν υπάρχουν δικαιώματα, παρακαλούμε ενημερώστε μας για να τα αφαιρέσουμε. Οι απόψεις του ιστολογίου μπορεί να μην συμπίπτουν με τα περιεχόμενα του άρθρου !!!!!

Δεν υπάρχουν σχόλια

Δημοσίευση σχολίου

Το ΕΠΙΟΣΥ INFO ουδεμία ευθύνη εκ του νόμου φέρει περί των επωνύμων ή ανωνύμων σχολίων που φιλοξενεί. Σε περίπτωση που θεωρείτε πως θίγεστε από κάποιο εξ αυτών, επικοινωνήστε μέσω e-mail έτσι ώστε να αφαιρεθεί. Σχόλια με αναφορές σε προσωπικά δεδομένα, τηλέφωνα, διευθύνσεις , υβριστικά ή συκοφαντικά θα αφαιρούνται!